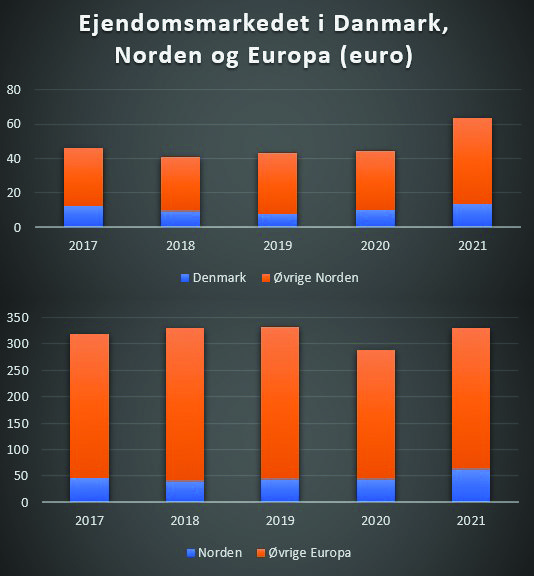

Selv om 2021 var betydeligt bedre end 2020, kom det europæiske ejendomsmarked ifølge foreløbige tal fra CBRE ikke op i helt samme højder som før coronakrisen. Det står i kontrast til, hvad man har set i Danmark, og generelt i Norden. Danmark har bl.a. været begunstiget af, at de udenlandske investorer har tætte, danske samarbejdspartnere.

Der er en fortælling om det danske marked under coronakrisen, vi har vænnet os til: Det blev, som så meget andet, ramt af chok i de tidligere måneder af 2020. Men det rejste sig hurtigt igen, da aktørerne spottede, at den nye situation ikke skabte et mindre, men bare et lidt anderledes, behov for ejendomme. Desuden havde investorerne stadig mange penge, de skulle have placeret. På den baggrund blev 2021 et forrygende rekordår.Mindre opmærksomhed har der været på, at den danske fortælling ikke er tilnærmelsesvist typisk. I Europa som helhed faldt omsætningen i investeringsejendomme med over 30 pct. i 2020, og som det ser ud nu, vil man i 2021 heller ikke nå op på samme omsætning som i 2019.

Det fremgår af CBRE’s outlook for 2022.

”Allerede efter sommerferien i 2020 kunne vi se, at tingene i Danmark stille og roligt vendte tilbage til det normalen. Men det har vi ikke set i alle andre markeder. I 2021 har alle fire markeder i Norden haft fremgang.

Derudover er andelen af Norden i den samlede europæiske volumen steget fra 15.4 pct. i 2020 til 19.3 pct. i 2021,” anfører Dragana Marina, der er analysechef for CBRE i Danmark.

Kunne undvære rejser

Hun ser en gammel traver blandt årsagerne til, at det danske ejendomsmarked har klaret sig bedre end de fleste andre europæiske markeder: Investorerne ser det velordnede og økonomisk stabile Danmark som en sikker havn, og den parameter blev ikke mindre vigtig, mens pandemien skabte de største omrystelser.

Men også andre faktorer spiller ind.

”Mange udenlandske investorer var allerede inden coronaen etablerede i Danmark, og desuden har de haft lokale samarbejdspartnerne, som kunne lave due dilligence på og besøge de ejendomme, de var interesserede i. Så det har ikke været noget stort problem for dem, at de ikke kunne rejse i 2020 og 2021. Sådan har det måske ikke været på alle europæiske markeder,” siger Dragana Marina.

Hun fremhæver specielt, at svenske ejendomsselskaber vel tilbage i 10’erne i praksis definerede Norden som deres hjemmemarked, og siden har allokeret mange mia. kr. til investeringer i Danmark – investeringer, der typisk bliver drevet gennem lokale datterselskaber. Dertil kommer så den grønne faktor: Eftersom danske ejendomme har en relativt god energistand, ligger de lunt for den stødt voksende kapital, der er øremærket til bæredygtige investeringer.

Erhvervssektorer trækker op

For 2022 venter CBRE en vækst i den europæiske transaktionsvolumen på 5 pct., men med mulighed for mere. Alene de 5 pct. vil stort set bringe markedet tilbage på niveauet fra før coronakrisen. Forudsigelser omkring nytår en fast tradition, men de er vanskelige, fordi der erfaringsmæssigt næsten altid sker noget uventet i løbet af året. Men CBRE opgør regnebrættet således: Segmentet boligejendomme står fortsat stærkt, men formelt vil det formentligt falde, fordi nogle gigantiske handler i 2021 bliver svære at overgå. Det gælder især konsolideringen i den tyske ejendomsbranche, hvor Vonovia har købt Deutche Wohnen for den nette sum af 21,4 mia. euro – ca. 160 mia. kr.

Derimod venter CBRE fortsat stigende omsætning af lager- og logistikejendomme, som er den kategori, der har trivedes allerbedst under coronakrisen. Også for kontorsegmentet ventes fortsat fremgang – her drevet dels af en lettelse over, at de fleste kontorfolk vender tilbage til deres fysiske arbejdspladser, dels en ændring af brugernes efterspørgsel hen mod centrale placeringer. Det sidste betyder, at husleje på de bedst beliggende lokaliteter er voksende, hvilket igen tiltrækker investorer. Endelig fremhæver CBRE, at hotelejendommene er kommet relativt helskindet igennem en krise, hvor hotelvirksomhederne ellers var blandt de allerhårdest ramte.

Udbudspriser bliver overgået

Disse faktorer ser CBRE også gælde for det danske marked. Men ifølge Dragana Marina er det for tidligt at forudsige, at 2022 bliver et nyt rekordår. 2021 var så ekstremt, at det bliver svært at overgå, og mindre kan også gøre det. Det afhænger også af, hvordan investorernes strategier udvikler sig hen over året. Men omvendt vil hun heller ikke udelukke, at 2022 bliver et nyt rekordår. I hvert fald er markedet lige nu oppe i høje omdrejninger. Det bliver tydeligt, når man sammenligner de udbudspriser, sælgerne går på markedet med, med de endelige priser, parterne forhandler sig frem til.

I et normalt, og især i et dårligt, marked, vil man forvente, at sælgeren spiller højt ud og i sidste ende er parat til at acceptere et lavere bud. Men for tiden foregår det omvendt, så salgspriserne er højere end udbudspriserne.

”Mange har meget kapital, og sælger man en ejendom, skal man finde andre ejendomme at placere pengene i. Så vi har set tilfælde, hvor køberne har været proaktive er gået til ejerne af ejendomme og har givet dem et tilbud, de ikke kan sige nej til. Der er virkelig kamp om at få de bedste ejendomme. De seneste måneder tror jeg ikke, der har været en eneste ejendom, der er blevet handlet til udbudsprisen,” siger Dragana Marina.

Det er dog stadig især de bedste og mest centrale ejendomme, der bliver solgt over udbudsprisen. For mere problematiske ejendomme, f.eks. hoteller, fandt CBRE så sent som sidste forår, at urealistisk høje udbudspriser var den mest almindelige årsag til, at forhandlinger blev afbrudt, uden at en salgsaftale kom i stand.