Boligudgifterne i Danmark er vokset så meget, at EU-kommissionen anser det for kritisk. Situationen herhjemme er enestående efter europæiske standarder. En løsning er at bygge flere boliger, men det vil efterlade et problem med overkapacitet, hvis folketallet snart begynder at skrumpe – hvilket er meget sandsynligt.

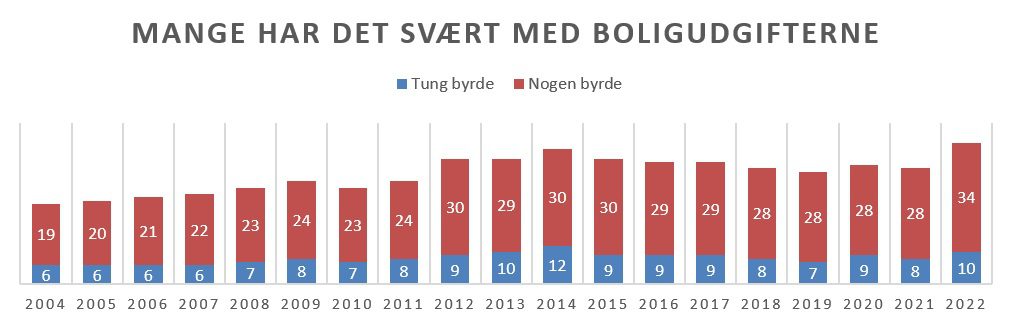

Danmarks Statisk spørger hvert år et repræsentativt udsnit af danskerne, hvordan de har det med at betale husleje, terminer og andre boligudgifter. Sidste år oplevede 10 pct. det som en tung byrde, mens yderligere 34 pct. oplevede det som noget byrdefuldt. Man kan filosofere lidt over, om de i alt 44 pct. er en stor eller lille andel. Men det er i hvert fald den højeste andel i de indtil nu 19 år, Danmarks Statistik har gennemført undersøgelsen. I det første år, 2004, var det blot 25 pct., der i større eller mindre grad oplevede deres boligudgifter som byrdefulde.

Det er EU-kommissionen, der hæfter sig ved disse tal i en såkaldt landerapport om dansk økonomi. Rapporten har masser af rosende ord, men disse slutter brat, da man når til boligområdet: Danmark er det eneste land i unionen, hvor boligomkostningerne er så høje, at det anses som kritisk.

Det er bl.a. huslejerne i de mange boligejendomme, der er opført de senere år, der trækker i den forkerte retning. Hvor huslejen i gamle ejendomme i de fleste kommuner er underlagt regulering, kan parterne frit aftale huslejer i ejendomme opført siden 1992. Når der er knaphed på boliger, har udlejerne gode kort på hånden i disse forhandlinger om husleje.

En kæmpe udfordring

Mange af udlejerne er medlem af EjendomDanmark. Men i en kommentar udtrykker brancheforeningen enighed med EU-kommissionen om, at der er et problem. EjendomDanmark mener, at løsningen er at øge investeringerne i nyt boligbyggeri. Det påpeges, at analyser har vist, at der i 2040 kan mangle flere end 300.000 boliger i Danmark.

”Fremtidens behov vil kræve massive investeringer i at skaffe nok boliger. Samtidig står vi overfor en kæmpe udfordring – hvilket også er nævnt i EU-papiret – når vi skal sikre investeringer til klimarenoveringerne af vores ejendomme, så vi får skruet ned for energiforbruget. Begge opgaver bliver spændende at drøfte i forbindelse med regeringens kommende boligpolitiske udspil,” udtaler underdirektør Jan Ellebye.

Balance bliver skubbet

Bliver der bygget flere udlejningsboliger, vil den umiddelbare konsekvens være, at ejendomsselskaber udvider deres forretningsomfang – der kommer flere kunder i butikken. Men også, at de alt andet lige får sværere ved at opretholde høje huslejer, når balancen mellem udbud og efterspørgsel bliver forskubbet i lejernes favør. Men en tredje effekt vil få nok så stor betydning: Den demografiske komponent. Det fremtidige boligbehov, som EjendomDanmark refererer til, er beregnet ud fra befolkningsfremskrivninger, der viser et stigende folketal i al overskuelig fremtid. Men der er stor sandsynlighed for, at folketallet snart vil falde, hvilket vil reducere boligbehovet.

Sagen er, at der er forskel på en fremskrivning og en prognose. En fremskrivning er baseret på, at alt i store træk fortsætter som nu – at hyppigheden af fødsler, dødsfald og ud- og indvandring fortsætter ad den nuværende trend. I en prognose foretager man derimod kvalificerede gæt på, hvordan disse parametre vil ændre sig over årene.

Få fødsler, høj indvandring

Her har det langsigtet betydning, at fødselshyppighederne de seneste år er faldet yderligere. Sidste år sneg fødselsraten – antallet af børn, kvinder i gennemsnit får – sig kun i kraft af en afrunding op på 1,6 pct. Det er især kvinder med indvandrerbaggrund, vestlig såvel som ikke-vestlig, der får færre børn end tidligere. I meget runde tal har en så lav fødselsrate den konsekvens, at hver ny generation bliver en fjerdedel mindre end den forrige.

Problemet kan så afhjælpes med tilvandring, og det sker også i meget stort omfang i disse år. Nettoindvandringen til Danmark er rekordhøj – sidste år flyttede 121.000 personer fra udlandet til Danmark, mens kun halvt så mange flyttede den anden vej.

Men det er formentligt et spørgsmål om tid, før dét holder op igen. Dansk erhvervsliv oplever i disse år en storhedstid, der gør det i stand til at vinde kampen om arbejdskraft. Men historisk har det vekslet, hvilke lande og regioner i Europa, der erhvervsmæssigt har førertrøjen på. Ingen storhedstid varer for evigt. Dertil kommer, at der bliver mere kamp om arbejdskraften. Det er ikke kun i Danmark, at fødselsraterne er dykket de senere år, fra et i forvejen lavt niveau. Det er et globalt fænomen, og fødselsraten i Danmark ligger faktisk i den høje ende. Problemet er langt mere presserende i andre lande.

Demografisk nedtur

Det korte af det lange er, at folketallene i de fleste rige og mellemrige lande snart begynder at falde – og falde hurtigt. Danmark skal være mere end heldig for at slippe fri af dén tendens. I Danmarks Statistiks befolkningsfremskrivning fremgår det, at folketallet vil være ca. 400.000 højere i 2060, end det er i dag. Men det kan lige så godt være 400.000 lavere. Et faldende folketal betyder mindre behov for ejendomme – herunder boliger. Bygger man mange af dem nu, risikerer man altså, at der vil være et overskud om 10, 20 eller 30 år. Det kan være katastrofalt for ejerne af de boliger, der kommer til at stå til at stå tomme.

Denne langsigtede bekymring ændrer naturligvis ikke på, at der åbenlyst er mange, der har svært at klare deres boligudgifter i disse år, og at de vil være bedre stillet med et højere udbud, der holder huslejerne i ro. EU-kommissionen hæfter sig ved, at der efter nogle års tilløb er ved at komme gang i opførelsen af almene boliger. Hertil kommer, at det nok i høj grad var de ekstraordinært høje energipriser sidste år, der fik mange til at opleve boligudgiften som en tung byrde. På længere sigt vil udgifterne til opvarmning formentligt være lavere.

Risiko med ejerboliger

Et element i balancen mellem udbud af og efterspørgsel efter boliger er naturligvis også de mange ejerboliger i Danmark. Denne del, inklusive finansieringen gennem realkreditlån, er en selvfølge for os. EU-kommissionen har sværere ved at se visdommen i det og beskriver nogle effekter af realkreditsystemet som ”idiosynkratiske”. De mange muligheder for at optage lån med fast eller fleksibel rente, og med eller uden afdrag, for senere at vælge om gennem konverteringer, giver boligejerne et stort spillerum.

Men dermed giver det dem også en tilskyndelse til at stifte gæld, og det har betydet, at danske husholdninger er de mest forgældede i EU. Det indeholder en risiko, som boligejerne ikke mærker det store til i dagligdagen, fordi de stadig har friværdi. Men også denne risiko kan blive alvor, når og hvis folketallet begynder at skrumpe. Ligesom det kan blive svært at udleje boliger, kan det blive svært at sælge dem, og den almindelige boligejer vil deltage i det samme spil Sorteper som de store udlejere:

Hvem er det, der skal eje de boliger, der ikke længere vil være brug for?