Med en fjernelse af den forhadte forhåndsbeskatning ’fantomskat’ vil dansk erhvervsliv – og især bioteknologiske og lægemiddelvirksomheder – gå lettere tider i møde.

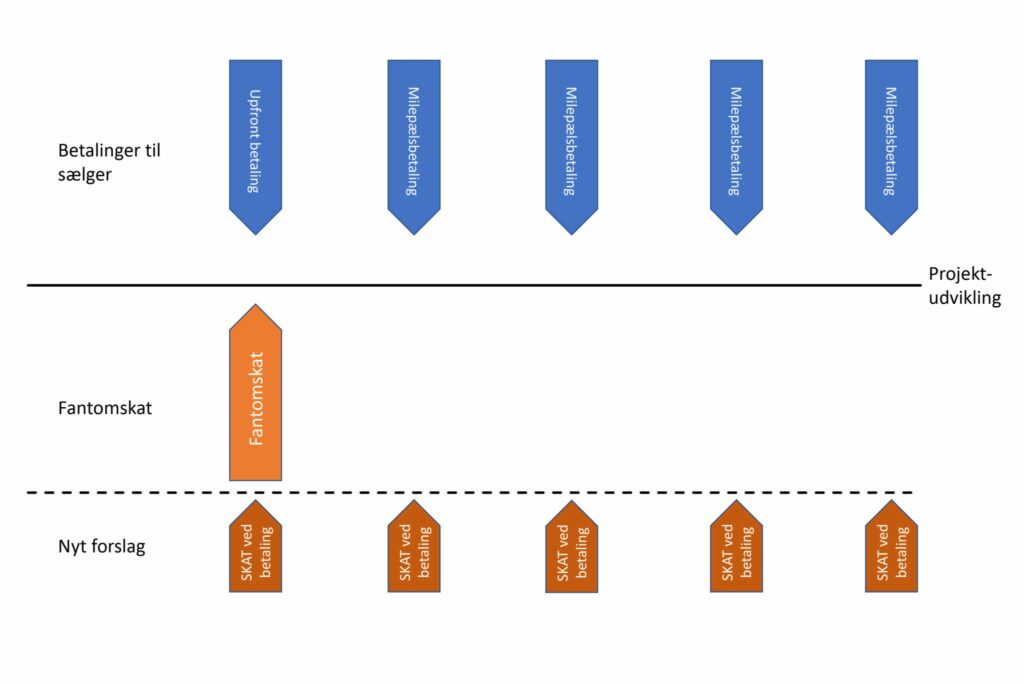

Tænk hvis du som helt almindelig ansat sammen med din første lønudbetaling blev præsenteret for en regning fra SKAT på skattedelen af din forventede, samlede indtægt for de næste 20 år – mod til gengæld at være skattefri i samme periode. Det er de vilkår, som virksomheder, der i et eller andet omfang modtager en stor del af deres indtjening på et senere tidspunkt, gennem en årrække har måttet leve med. Som eksempler kan nævnes milepælsbetalinger, når visse aftalte vilkår i fremtiden indfries, og betaling af fremtidig goodwill – især ved salg af virksomheder.

Skaber forventet glæde i DANSK BIOTEK

Desværre blev ’B 13 Forslag til folketingsbeslutning om at afskaffe fantomskatten’ den 27. maj sidste år forkastet ved Folketingets andenbehandling, men der er håb forude, i og med at en samlet blå blok den 1. marts i år har genfremsat forslaget, nu hedder det blot ’B 156 Forslag til folketingsbeslutning om afskaffelse af fantomskatten’. Og det skaber især glæde hos brancheforeningen DANSK BIOTEK.

”Det er vores branche, der bliver hårdest ramt, men det er også vores branche, der i al beskedenhed har skubbet på for at få det på den politiske agenda. For på trods af fantomskattens meget store ulemper var der indtil for nylig ikke ret mange, som var opmærksomme på den. Men nu er der hul igennem” forklarer en optimistisk Hans Schambye, der er formand for brancheforeningen DANSK BIOTEK.

Betalingen afhænger af succes

Når biotek-virksomheder sælger projekter – eller hele virksomheden bliver solgt – sker betalingen typisk ikke på en gang. Fordi projekterne er behæftet med betydelig risiko, vil køberen, der som regel er en lægemiddelvirksomhed, først lægge størstedelen af betalingen, når projektet har vist succes og der er kommet et produkt på markedet. Disse betalinger kalder man milepælsbetalinger og typisk modtager man en portion ved en succesfuld afslutning af de mindre patientstudier, og endnu en portion, når lægemidler viser sig effektive i store patientstudier. Hvis myndighederne godkender det, får man igen lidt mere, og når lægemidlet kommer i handlen, forfalder de sidste betalingsrater – men alt sammen afhængig af produktets succes.

”Selvom sælgeren således først får sine indtægter flere år efter salget, forlanger SKAT betaling af skatten med det samme – altså helt svarende til, at en lønmodtager med det samme skal betale skat af sin forventede fremtidige indtægt. Ofte betyder det, at skattebetalingen overstiger den indtægt, man har, når aftalen indgås. Dette har store, negative konsekvenser. Dels betyder det, at nogle handler ikke bliver til noget, fordi det er umuligt for sælger at betale skatten, og dels indebærer det, at investorer holder sig tilbage fra at investere i danske biotekselskaber, fordi fantomskatten gør investeringer mere usikre” fastslår Hans Schambye.

Meget store beløb

Potentielt handler det om meget store beløb, for handler inden for den bioteknologiske branche er ofte i milliardklassen.

”Skattevæsenet frygter et provenutab, men som situationen er lige nu, med fantomskatten aktiveret, gennemføres disse handler simpelthen slet ikke, fordi den enorme skattebetaling ødelægger handelen. Derfor strikkes disse handler sammen på måder, så man undgår de negative skattekonsekvenser. Det indebærer, at de danske virksomheder alt andet lige er sværere at lukke handler med, sværere at købe, og derfor er det mindre attraktivt at investere i branchen. Hvis man afskaffer fantomskatten, vil det ikke give noget provenutab, men blot indebære, at vi først betaler skatten i det øjeblik, hvor vi har indtægten” pointerer Hans Schambye.